000-0000

000-0000

距离“国缘2049”上市已近三月,这款高端浓香居品看上去如实可以,“认为来,敬将来”六个字,也涌现今世缘再战高端的决心。

从永恒视角谛视,企业的抓续发展需有高端居品这块压舱石,酒企对此早有执意。在V9刚出来没几年,又来了国缘2049,况兼“2049”订价千元档1599元/瓶,大有挑战普五、梦之蓝、国窖1573等现存的高端浓香的态势。有东说念主用了这么一句话表述:国缘2049的发布不仅鲜艳着今世缘酒业在高端白酒市集的又一重要布局,也预示着中度高端白酒市集的新趋势。

咫尺的2049依然很精巧,江苏省内许多今世缘国缘酒代理商及酒类批发商皆暗示店内无此酒,且“未始听闻”。出于意思干系今世缘官方客服,对方暗示国缘2049仍在分娩中,现已进入市集,但属于区域性投产,“具体线下铺货工夫请抓续存眷”。11月19日,今世缘董秘办复兴期间周报记者采访函时指出,公司对国缘2049居品坚抓永久想法和控量原则,咫尺仅导入部分要点板块团购渠说念,未大界限投放流畅渠说念。今世缘暗示,将来在高端酒赛说念将追求浓酱协同,以国缘2049和国缘V9共同参与“头部竞争”。

“食金兽”V9仍未破局,报表数据可见一斑

相较于2049,V9更为东说念主熟知,其告白遍布高铁、机场、烟栈房等。当作高端浓香型白酒,1899元的订价为今世缘创造了更大的利润空间,对全年销售谋划的完成孝顺显耀。在白酒市集增长受限的配景下,今世缘的打破必须从高端市集入辖下手。但是,高端居品已有V9,为何还要推出2049?一方面酱浓合作共同参与头部竞争,另一方面有莫得可能是V9销量低于预期,难认为继。

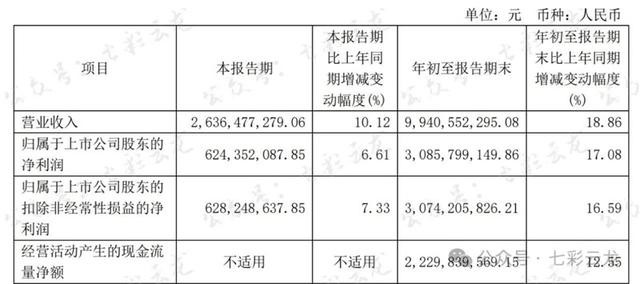

今世缘三季报自满,2024年前三季度,公司收场营收99.42亿元,同比增长18.9%;收场包摄于上市公司推动的净利润30.9亿元,同比增长了17.1%。公司收入和净利润赓续保抓了两位数的增长。(注:今世缘的三季报败露像茅台相同亦然营收和利息分列,其中营收如图所示为99.41亿,利息收入为0.01亿,是以兼并为99.42亿)

拆分为单季来看:

第一季度:营收46.71亿,同比+22.82%;净利润15.33亿,同比+22.12%。

第二季度:营收26.34亿,同比+21.52%;净利润9.29亿,同比+16.86%。

第三季度:营收26.37亿,同比+10.11%;净利润6.24亿,同比+6.61。

咱们能彰着看出营收、利润的增速均不才滑,而笔据今世缘2023年年报败露的数据可见,特A+类居品的营收占比总营收的比重为65%。不管V9占比几许,均能看出其未能撑抓起高利润的高端市集。本体上,江淮地区当作浓香型白酒产区,推出的V9虽市集增长,但未被主流高端市集世俗摄取。尽管品牌宣传进入巨大,市集如实在增长,但主要依赖经销商团购客情,未酿成简直的销售势能。部分网点虽有V9排列,销售情况并不睬想。

新宠细致浓香,产能问题照旧隐患

对于2049,咫尺公开信息较少,仅知其属于浓香型白酒。但是,在浓香型高端市辘集,已有国窖1573、五粮液等品牌,这些品牌经过多年提拔,领有坚实的品牌基础和庞大的消耗群体。2049要想在市集上脱颖而出,必须具备互异化特色,与竞争居品酿成区隔,这少许尚待市集考证。人所共知的是,浓香型白酒的一个显耀脾气是“千大哥窖万年糟,酒好全凭窖池老”,高端居品频频依赖老窖池和年份较长的基酒。自上市以来,今世缘不停濒临产能质疑,也未如洋河般提供强有劲的基酒数目诠释,至于存的老酒数目,于今照旧一个未知数。产能问题成为制约高端居品发展的要害身分。

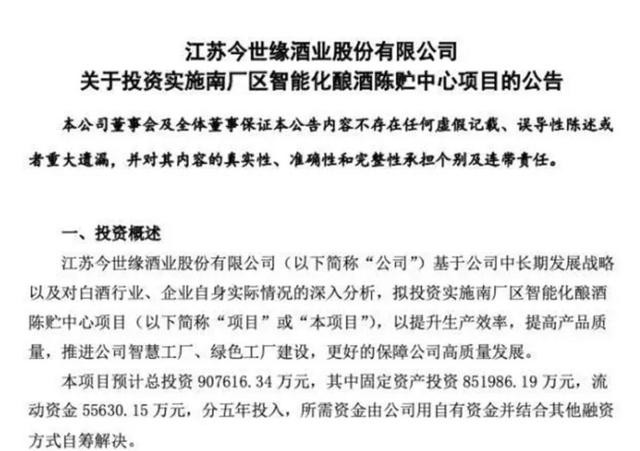

细致本年9月今世缘新增的2万吨酿酒产能,以及22年进入90亿巨资、谋划26年投产的智能化酿酒陈贮中心技俩,是否意味着今世缘“基酒外采”的老选藏仍未得到妥善管束?

能够进入数年营收以增多产量成就,自满了今世缘的大企业气派,同期也响应出困扰其十余年的“外采基酒”问题已至必须管束的地步。或是外采基酒已无法无礼市集需求,或是本钱飞腾侵蚀了企业利润。如实,自产基酒在原料、工艺、酿造周期等方面可以收场精确截至,同期幸免了运载过程中的稠浊和损耗。本钱方面,自家酿造当然比外购更为经济。尽管当作局外东说念主咱们无法准确了解今世缘基酒的缺口有多大,但从其季度报表中可以看出,外省市集的拓展并不像之前从洋河手中夺取江苏市集份额那样平缓。那么,每年4万吨的产能应足以无礼省表里的市集需求。

但是,若是莫得饱和的产能当作撑抓,高端居品可能仅是认识上的炒作。畴前已有诸多前车之鉴,短期内或者可以引诱一批消耗者,得到一定的销量,但面对简直懂酒、品酒的老饕们,居品的简直水平终将水落石出。今世缘需要透明化其分娩过程和基酒储备,以增强消耗者和市集的信心。通过展示其当代化的分娩表情、严格的质料截至经过,以及对传统工艺的传承和改革,今世缘可以向市集诠释其居品的特有价值和高端定位。

诚然品牌向高端市集发展,企业界限才调不停扩大,但毫不成健忘“万丈高楼平川起”的基本道理道理。独一简直酿制出好酒、储存好酒,才调在高端市辘集站稳脚跟,赢得消耗者的认同和市集的得胜。

高端将来可期,基础底细必须得硬

2049的推出,可以视为今世缘对市集趋势的深度瞻念察和对品牌定位的再行想考。它不单是是一个居品,更是一个品牌战术的体现。2049的互异化策略,可能在于其特有的酿造工艺、原料选拔,或是与传统文化的深度纠合,这些皆有可能成为其在竞争热烈的高端市辘集脱颖而出的要害。

此外,白酒需要大单品,酱香的V9是否得胜,要不要赓续?高端需要大宗的资源进入,莫得太多的试错契机,浓香的2049与V9品牌进入如何差别,V9还要不要赓续,2049选哪些经销商消耗者,会不会左拳打右拳,消耗者心智锚点在哪。像V9相同往“科技改革”上靠没问题,但消耗者不是笨蛋,在“年份≈高端”的传统浓香通晓下,2049改革了什么,后果是什么,体咫尺酒体哪些方面,这些是今世缘亟需管束的问题。在产能问题莫得澈底管束之前,2049照旧严慎少许的好。

期待2049的下一次亮相开云kaiyun,更期待今世缘正面击歇业能和品性的质疑。

地址:新闻中心科技园1309号

网站:www.qihuirobot.com